【買い忘れたモノ、明日必要!:Amazon ホームページへ】

もくじ

メルカリ と 税金( 所得税 )の関係は?

この記事では、フリマサイト利用とその課税に関する知識をご案内します。

メルカリで売ったものに税金はかかるの?

所得税とフリマサイトの税についてご案内します。

手軽に生活費を稼げる反面、税金のことはノーマークの方がほとんどではないでしょうか。

副業でメルカリ収入を得ている人、これから本格的に始めようとしている人に注意してほしい点を解説します。

ーーーーーーーーーーーーー

関連記事:

☞ メルカリ 1日30分 生活費をプラス メルカリ 入会登録 パワハラ ・ リストラ 退職後の経済を乗り切ろう!

フリマサイトで得た収入に 税金はかかるのか?

2023年に10周年を迎えたフリマサイト大手の メルカリ は、月間の利用者数が2,200万人を超えました(2023年7月現在)。

メルカリ や ヤフーオークション(ヤフオク)などを利用して、身の回りの品や 財産的価値のある高額商品を売買したことがある方は、相当数いるのではないでしょうか。

そこで、メルカリ 等のフリマサイトで売買して得た収入は、はたして課税の対象になるのでしょうか…。

次章以下、ポイントをご案内します。

売る商品によっては 所得税の対象になる

フリマサイト上の売買で得た収入に対して、税金 (所得税)はかかるのか?

結論は、“ 特定の物品を一定額以上で売った場合は税金がかかる ” です(※)。

(※)後述する「特別税控除」という措置によって、税金がかからないことがあります。

さて、メルカリ 等のフリマサイトを利用して収入を得る代表例として、次の2つが挙げられます。

1.自己所有の日用品等を、整理や処分のために売却して収入を得る場合

2.問屋等から商品を仕入れて販売し、仕入れ額との差額を収入として得る場合

1.は「生活用動産の譲渡による所得」といい、原則 所得税はかかりません。

ただし、生活用動産の中でも 特定の種類の品を売って得た所得(利益)の合計が一定額を超えた場合(詳細次項)は課税対象となり、確定申告をしなければならないので注意が必要です。

2.は、仕入れた商品を販売する行為を反復・継続的に(何回も繰り返して)行い、その収入で生計を立てているような場合は 税務署から「事業的規模の営利行為」とみなされる可能性が非常に高いので、事業所得として確定申告をおこなう必要があります。

「収入」と「所得」は似たような単語ですが、意味は異なります。

収入とは、いくらお金が入ってきたかです(会社でいうと売上にあたります)。

所得とは、いくらお金が残ったかです(売上から経費を差し引いたもので、会社でいうと利益にあたります)。

例えば、6千円で購入した服を1万円で売って、郵送代1千円を負担した場合は、収入は1万円、所得は3千円(1万円-6千円-1千円)です。

税金がかかる/かからないについて、次項でケース別に説明します。

👼 税金がかからないケース

家電製品や衣服など “ 生活用動産 ” と呼ばれる一般的な生活に必要なものを整理や処分のために売却して得た収入(= 譲渡所得と言います)には、原則 所得税はかかりません。

なので、生活用動産は メルカリ 等を通じていくら売っても 確定申告の必要はありません。

生活用動産にあてはまるモノの範囲は広いです。

家電や衣服のほかにも、

・ 家具

・ 書籍

・ 自転車

・ 通勤用の大衆車やオートバイ

・ 安価な※貴金属類 … など

これらの処分(売却)には税金は課せられません。

※「安価な貴金属」と赤字で強調した部分は、譲渡所得の例外のケースです。

1個や1式で30万円を超える貴金属や宝石類(安価ではないとみなされる)を売った場合は原則課税対象となり、確定申告が必要となります(詳細は次項)。

30万円以下の売買であれば、確定申告は不要です。

👿 税金がかかるケース

ルール上、所得税の課税対象でなければ 確定申告も不要です。

しかしながら、前項にあるような 原則 所得税がかからないとされる 生活用動産を売って得た譲渡所得であっても、例外として確定申告が必要な場合があります。

以下のようなケースです。

1個や1式30万円を超えて売却をした、

・ 骨董品や美術品(例:書画、絵画、壺 等)

・ 貴金属や宝石類(例:指輪、ネックレス、ピアス 等)

前項「👼税金がかからないケース」の生活用動産とは、衣服、家具、通勤用の自家用車などの生活に通常必要なものを指しています。

繰り返しですが、これらは売却してもその利益に対して課税されません。

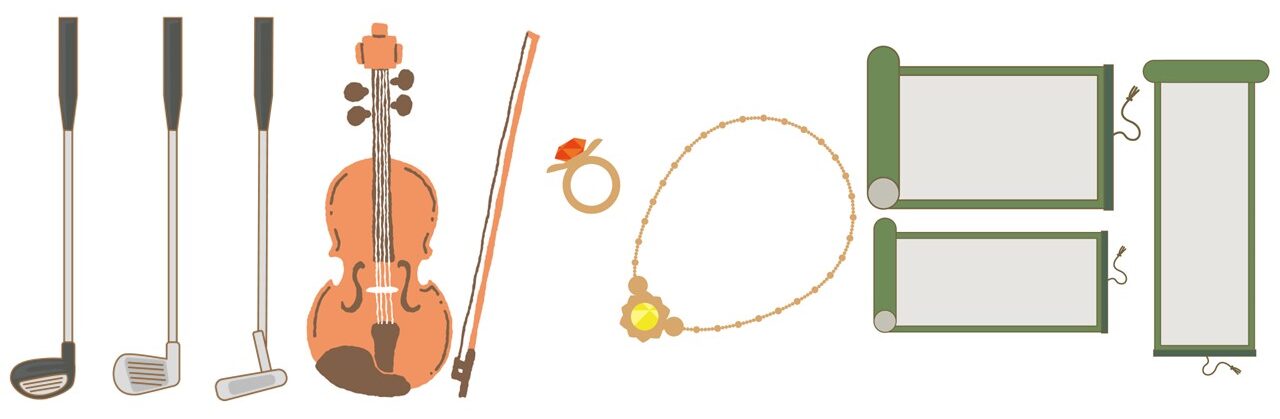

逆に考えた場合、上記のような30万円超えの美術品や貴金属以外でも 生活に通常必要でないものを売却した場合は課税される可能性があるということになります。

その文脈で言うと、趣味で使うゴルフクラブや楽器などは課税対象となる可能性が高いです。

メルカリ発表によれば、50~60代の中高年層の「出品ベスト5位まで」は以下の様になっています。

1位:レコード

2位:美術品

3位:ゴルフ用品

4位:テニス用品

5位:アンティーク品

いずれも確定申告の対象になり得るので、会社退職後のメルカリ利用は 確定申告を見据えて 売買の記録をしっかり付けておきましょう(後述しますが、まさか!の税務調査に対応するためです)。

希少性やコレクター性の高いものの売却は注意が必要です。

名盤や廃盤のレコードなどは 数万円になるものもあり、「生活に通常必要でない動産の譲渡」にあたると言えるので、課税対象とみなされる可能性は非常に高いです。

このようなものをメルカリ等で売買して 一定以上の所得を得た場合は、次章でご案内する「確定申告が必要」なケースにあたります。

![]()

『 確定申告 』が必要なボーダーラインは?

さて、あなたは 美術品や貴金属などの「生活に通常必要でない動産の譲渡」を行いました。

そこで、実際に確定申告をしなければならないかどうかは、所得(利益)の額によって決まります。

以下、確定申告が必要なボーダーラインです。

確定申告が「必要」 or「不要」の判断基準

確定申告が必要となるボーダーライン

↓ ↓ ↓

■ 会社員など本業の給与所得がある人で、年間20万円を超える利益を得た場合

■ 給与所得がない人で、年間48万円を超える利益を得た場合

但し、上記いずれも利益がマイナス(赤字)の場合は申告の必要はありません。

また、もしボーダーラインを越えても 確定申告が不要(そもそも課税されない)ケースもあります(次章の「ボーダーラインを越えても課税されないケース」でご案内します)。

メルカリは販売手数料10%が差し引かれるので、メルカリからあなたへの入金額は18,000円です。

尚、メルカリでは売上金を「メルカリポイント」で受領することができますが、この場合も「商品売買の売上金」であることに変わりは無く、確定申告をおこなうべき対象の所得となるので申告漏れが無いよう注意が必要です(ほか、ヤフオクやペイペイフリマ等も同様です)。

売買にかかった費用を「経費」として計上する

給与所得のない人が事業所得として確定申告を行う場合は、青色申告(対する申告制度は白色申告と言います)を行うと 経費として計上しやすくなります。

得た所得(利益)から経費をマイナスすることにより利益が減少し、それに伴って税金の額も減少するか、税金を払わねばならないボーダーラインを越えずに済んだりします。

なので、経費を可能な限り計上していきましょう(虚偽の計上はダメですよ ^^;)

経費に計上するのは、例えば 以下のようなものです。

・販売商品の仕入れ費用(在庫も含む)

・事務所などの光熱費(自宅もOK)

・インターネット通信費

・商品仕入れ時などの交通費

・商品仕入れ時の振込手数料

・メルカリでの商品販売手数料

・ヤフオクのシステム利用料

・商品発送時の梱包費

・商品にかかる配送料

・販売のための設備(モニター等)

ただし、フリマサイトの作業を自宅で行う際のインターネット料金や光熱費を経費として計上する場合は、全額を経費にできるわけではありません。

“ ネットオークションのために使った ” といえる範囲のインターネット料金や光熱費のみが経費として認められるので、適切な割合に按分(あんぶん=分ける)してから申告しましょう。

ちなみに 白色申告では、“ 業務での利用が5割以上のもの ” しか経費として計上できません。

例えば、インターネット通信は毎日使っていても、そのうちメルカリ利用が5割に満たない場合は 経費として計上できません。

ボーダーラインを越えても課税されないケース

家電製品や衣服など “ 生活用動産 ” と呼ばれる一般的な生活に必要なもの以外を売買した結果、ボーダーラインを越えた利益を得てしまった場合でも、「課税0円」になるという税控除についてご案内します。

50万円超の利益がなければ課税されない!

前章で利益のボーダーラインを示しましたが、コレクター品などメルカリで取引きを複数回行ったとしても、あなたが最終的に課税されるケースは少ないかもしれません。

なぜなら、確定申告では「算出した所得(利益)に対して50万円の特別控除額」が与えられているからです。

つまり、所得金額を計算した上で50万円を超える所得(利益)が無ければ税金はかからないことになります(身の回りの品で 正味50万円超の利益を積み上げるのは大変かと思います ^^;)

年数の経ったモノの売却は控除が2倍に!

「取得してから5年が経過したもの」を売却した場合は、長期譲渡所得と言って 所得金額に2分の1をかけた上で50万円の特別控除の対象になります。

つまり、100万円までは税金がかからないことになります。

「金額」や「売買数」の多い人は注意

結論としては、よほど熱心にメルカリでの売買に取り組んでいる人以外は課税の心配はしなくても良いと思われます。

しかし、高額な美術品や貴金属 又は コレクター品や希少品を何回も売却する場合は 課税対象となる利益額に達するかもしれないので、売買の履歴をきちんと把握して 申告漏れがないよう注意しましょう。

特に、退職後にフリマサイトでの積極的な売買で生計を潤そうとしている方などは、ぜひ次項以下を精読されて 税についての感度を研ぎ澄ませていただきたいと思います。

近年「フリマサイト」は国税や税務署に注視されている!

IT系専門部署の税務職員は、一日中ネットサーフィンで「巡回」して、メルカリ や ヤフオク の画面から 大量かつ高額な値段で商品を販売するアカウントを抽出する担当者が存在します。

どのようにして、税の未払いが発覚するのか

以下、フリマサイトで利益を得ていたケースにおける実例です。

手造りのパワーストーンをメルカリで月に30万円余り コンスタントに売り上げていることを インスタグラムなどSNSで公開したことから、メルカリでの商品単価と取引き回数を調査されたという事例があります。

税務職員の方々に1度でも目を付けられたら、SNSなどあらゆる情報を辿って本人を特定して税務調査(預金の入出金情報を金融機関に問い合わせて職権で調べたり、その客観証拠を基に自宅へ調査官を派遣して尋問したりすること)を実行します。

なので、本格的な訪問調査が自宅に入った時点で もう逃げられないと思ってください。

つまり、自宅に行ってから調べるのではなく 調べ尽くしてから自宅に突撃するのです ^^;

上記のパワーストーンを販売していた方は、税務調査が自宅に入った際の尋問で、商品を販売しているフリマサイトについて “ メルカリだけです ” と回答したところ、他のサイト(ペイペイフリマ)でも出品販売して収益を得ていることを指摘されました。

すでに調査官側の職権で金融機関を調査済みだったのです。

結果、虚偽の申告をしたとして無申告加算税のほかに重加算税が課されてしまいました。

これらは、いわゆる「追徴課税」と言われる罰則です。

怖すぎますね…

追徴課税(詳細次項)を避けるために 申告は日頃からマジメに行い、もし税務調査の対象になった場合は真摯に対応しましょう。

「追徴課税」とは

追徴課税とは、それまで稼いだ利益がパーになってしまう 重い罰金刑のようなものです。

あなたがもし税務調査で無申告を指摘された場合、通常の納税額に加えて追徴課税も納付するハメになります。

本来支払う税金の1.4倍(!)もの重加算税が課されることもあります。

追徴課税には 以下のような種類があります。

・延滞税: 納付期限よりも遅れて納付する場合に加算される

・無申告加算税: 期限を過ぎて提出された申告書にもとづいて加算される

・重加算税: 所得隠しや書類の改ざんなど悪質な事例に対して加算される

・過少申告加算税: 申告漏れなど税務署から指摘を受けた場合に課税される

・不納付加算税: 源泉所得税を期限内に納付しない場合に課税される

追徴課税の額は、税務調査で指摘を受けた場合と 自主的に気づいて申告した場合とで大きく異なります。

もし計算ミスに気付いたら、税務調査が入る前に 自ら申告してしまいましょう。

税務調査は “忘れた頃にやってくる ” と言われます。

調査が入って事実関係が明らかになり、修正申告後に最終的に納税するまでの期間の延滞税も加算(ほか、過少申告加算税、重加算税など)されるので、 ビックリするような金額になります。

長年サラリーマンだった場合、退職後の一人立ちでは 納税に関する脇が甘くなる傾向が多いようですが、くれぐれも税務署の査察力を甘く評価しないようにしましょう。

ポイントまとめ(FAQ)

以下 本記事のポイントを 質疑形式でまとめます。

Q:フリマサイト上で、自己所有の品物を売却して得た収入に税金はかかるか?

A:得た利益に対して税金がかかる。

ただし、骨董品や美術品、貴金属や宝石類を30万円を超える金額で売却した場合にのみ課税される(確定申告が必要)。

衣服、家具、通勤用の自家用車など生活に通常必要なものを売却した場合は、回数 及び 金額にかかわらず税金はかからない。

Q:利益とは?

A:販売した金額から経費等を差し引いたもの。

個別にかかった配送料、取引きに要したインターネット代、ネットオークションのシステム利用手数料、光熱費、増設モニターの購入費用などは経費として認められる可能性が高いので、利益から差し引くこと(税金が安くなる)。

Q:問屋等から商品を仕入れてメルカリで販売して得た利益に税金はかかるか?

A:利益が一定額を超えた場合は税金がかかる。

営利目的(仕入れた商品を販売する 等)で反復継続的に売買をしている場合は事業所得としてみなされるので確定申告が必要。

Q:フリマサイトで収入を得ても税務署にバレるのは一部の高額販売者だけか?

A:近年、そうとも言い切れない。

国税庁や税務署の専門チーム(電子商品取引専門調査チームやIT専任担当者)が一日中ネットサーフィンで課税対象を捕捉しようと目を光らせている。

原則 確定申告が必要なのは、

■ 会社員など本業の給与所得がある人で、年間20万円を超える利益を得た場合

■ 給与所得がない人で、年間48万円を超える利益を得た場合

貴金属・宝石・骨董品・美術品を売って譲渡所得を得た場合、20万円 or 48万円に特別税控除の50万円を加えた額を超えた利益が出なければ税金はかからず、確定申告は不要。

出た利益の50万円を超えた部分が課税対象となり、確定申告が必要。

【 税金 】に関する記事のご案内

☞ 副業、バレない … バレる原因と、その対策とは 節度ある副業ってあるの?!

☞ 超速理解!【 インボイス制度 】 免税事業者 の ままで良い? 個人事業主 & フリーランス

あなたが税金で悩まない様、易しく&シンプルに書かれています。

ぜひ参考人になさってください。

![]()

あとがき

当サイトでは、傷病手当金・失業手当の受給申請ノウハウを皮切りにリストラ中高年の退職後に焦点を当てた記事をリリースして参りました。

今後も、生活を安定させるための諸々の制度紹介など お役に立ちながら寄り添う記事をリリースしてゆきますので どうかご期待ください!

⁝

リストラやハラスメントで退職を余儀なくされた方 …

過酷な労働環境で心身に不調をきたし、望まない退職をされた方…

職を失ってまず必要なのは、衣食住を維持できる現金と、新しい生活に向けて心身ともに英気を養う時間です。

その2つを整えるために、積極的に公的給付制度や 税の減免に関する諸制度を活用してください。

以下、生活経済に困窮しないためのセーフティネットを中心にご案内しています。

ーーーーーーーーーーーーー

公的給付:

・ 傷病手当金

・ 失業手当(基本手当)

・ 年金生活者支援給付金制度

・ 障害者手帳(= 精神障害者福祉保健手帳)

・ 特別障害者手当

医療関連制度:

・ 自立支援医療制度

税金/年金:

・ 国民健康保険税

・ 国民年金保険料

・ 障害年金(2023年12月リリース予定)

![]()

今回もお目通し、ありがとうございました! ↑ ↑ ↑

↑ ↑ ↑

「surounin」をクリックすると総合サイトに飛びます ^^

【買い忘れたモノ、明日必要!:Amazon ホームページへ】

コメントを残す