【家にいてもすべて揃う!:Amazon ホームページへ】

☺この記事は6分前後で読めます

もくじ

この記事のねらい

インボイス制度実施の影響について、様々な視点や立場から多くの意見が交わされています。

この制度は、免税事業者として働きたい人たちの存続を脅かす問題があるとされており、今まで免税事業者として働いてきた人たちから「もう仕事を続けられない」という声が多く聞かれます。

これは、どういうことなのでしょうか。

本記事は、インボイス制度の実施が 個人事業主・フリーランスの方々(免税事業者)にどのような影響があるか という視点で書いています。

お若くて社会経験の浅いフリーランスの方なども、ぜひ一読ください。

中立的な立場で、客観的な説明に徹します(最終章の「あとがき」を除く)。

※ 国税庁が掲げるインボイスの制度主旨や、公正取引委員会が公開している運用上の詳細な注意喚起 等は割愛します

※ 制度にまつわる負の印象操作と思しき誤った言説(でまかせ)については、文中で適宜触れます

かんたん理解 インボイス制度 とは

例を挙げながら説明します。

消費税を、個人事業主やフリーランスが納税義務ってどういうこと?

あなたが自販機で缶コーヒーを1本買って、およそ120円。

これは「税込み」です。

買い物の都度、税を払っている感覚がありますね。

ですが、その消費税を実際に国へ払っているのは 我々消費者ではなく缶コーヒーを販売している自販機の管理者だったり、缶コーヒーを製造しているメーカー、つまり「お店」や「事業者」です。

現在、個人事業主・フリーランスの免税事業者であるあなたが 、インボイス制度の下で 課税事業者として届け出を行うと、それ以降は直接 国に対して消費税を納める立場となります。

「免税事業者」から「課税事業者」へ

2023年10月から実施されるインボイス制度は、今まで消費税を負担する必要が無かった個人事業主・フリーランス(免税事業者)に対して、意思に反した課税事業者への転換を促す事態になることが懸念されています。

あくまで課税事業者の届出は任意ですが、取引先との関係で「課税事業者として届出せざるを得ない」選択を迫られることがあり、この点 本文でご説明します。

さて、課税事業者となった場合の負担税額とは 果たしてどの程度でしょうか。

政府は、513万の免税事業者のうち約161万が課税事業者に転換すると予測。

個人事業主・フリーランス(免税事業者)が 新たに課税事業者へ転換した場合の 1事業者あたりの税負担額を、年間平均154,000円と見込んでいます。

※ 数値は平成31年2月26日の政府発表資料から抜粋

消費税負担以外の問題も、無視できません。

個人事業主・フリーランス(免税事業者)である皆さんの、以下の悩みをクリアにします。

- 取引先との関係で起こり得る問題は何か

- 免税事業者/課税事業者のどちらが得か

以下 段階を踏んで説明します。

インボイス制度で大きな負担増が予測される人

次の2つを満たす人です。

- 個人事業主またはフリーランス(免税事業者)

- 年間売上1,000万円以下

ネット上で、「サラリーマン以外はみんな対象だ」と書かれたものを数多く見かけます。

給与天引きされていない人すべてがインボイス制度の影響を受けるという主張ですが、誤解を招く記述です。

個人事業主・フリーランス(免税事業者)が悩むポイント

2023年10月のインボイス制度 実施以降、あなたと取引を行う株式会社等の法人(課税事業者)は、取引で発生した消費税負担を控除して節税(「仕入税額控除」といいます)をするために、あなたに対してインボイス(適正請求書)の発行を求めることがあります。

ただし、あなたが免税事業者の場合は 上記インボイス(適格請求書)を発行することが出来ません。

発行の資格を得るためには、「消費税課税事業者選択届」を税務署に届け出て課税事業者となり、「適格請求書発行事業者の登録」を行う必要があります(※ 登録の申請期限に関する情報は、本項下段を参照)。

しかしながら、現在の免税事業者としてのメリットは捨てがたい魅力があります。

例えば、以下のようなことです。

- 益税(消費者があなたに支払った消費税を自らの利益に算入可能)

- 免税事業者に特化した簡略な経理事務(税申告の工数が少ない)

一方で、あなたに商品を発注している取引先は、あなたが引き続き免税事業者でいることを望まない可能性が出てきます。

なぜなら、前出の「仕入税額控除」という経理処理で節税が出来ないからです。

ひょっとしたら、あなたの取引先は「課税事業者の届出をしないと他の業者に発注する」などと匂わせて、圧力をかけて来るかもしれません。

あなたは、以後も良好な関係維持のために 課税事業者として届出するか、または 免税事業者のままでいるかを判断しなければならない岐路に立たされることになります。

もしあなたが 課税事業者になった場合は、以下の様な工数増があります。

- 税の申告および納付の工数

- 取引に付随する経理事務の工数

- あなた自身が商材を仕入れる立場の場合は、あなたが「仕入税額控除」で節税するためにインボイス発行可能な仕入れ先を優先するか、または 節税よりも仕入れの品質や納期等を優先するか選択の判断が求められる(= 仕入れ先が狭まる懸念があり、必要に応じて新規開拓が必要)

※ 登録の申請期限に関する情報

インボイス制度が始まる2023年10月1日から課税事業者としてインボイス=適格請求書を発行するためには、2023年3月31日までに上記手続きを行う必要があります。

⇩ ⇩ ⇩ ⇩ ⇩

令和5年4月1日に施行予定の 令和5年度税制改正の大綱(閣議決定) にて、「2023年9月30日までに申請されたものは、2023年10月1日を登録開始日として登録される」へ変更されました。

【家にいてもすべて揃う!:Amazon ホームページへ】

影響の大小を、職種別で予測する

あなたは今、年間売上1,000万円以下の免税事業者です。

このまま免税事業者でいるか、課税事業者として届け出るかの岐路に立っています。

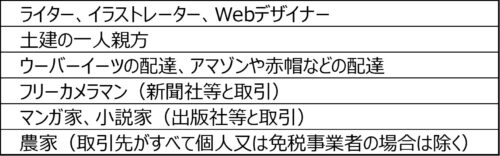

影響大 と思われる職種

以下の職種は、取引相手との関係で影響が大きいので、課税事業者を届け出て インボイス発行に備えた方が良いと考えられる例です。

※ 順不同

これらの職種に共通しているのは、自ら創作物や労働力を生み出して、それらを株式会社等の法人(課税事業者)と契約して報酬を受け取るタイプの仕事であることです。

影響無し または 少ないと思われる職種

前項とは逆に、以下の職種は あなたが免税事業者のままでも影響が無いか、少ないと思われる例です。

※ 順不同

これらの職種に共通しているのは、自らの施術や知識/所有する住居など価値のあるサービスや空間を、個人の一般消費者(または免税事業者)へ販売して報酬を受け取る仕事であることです。

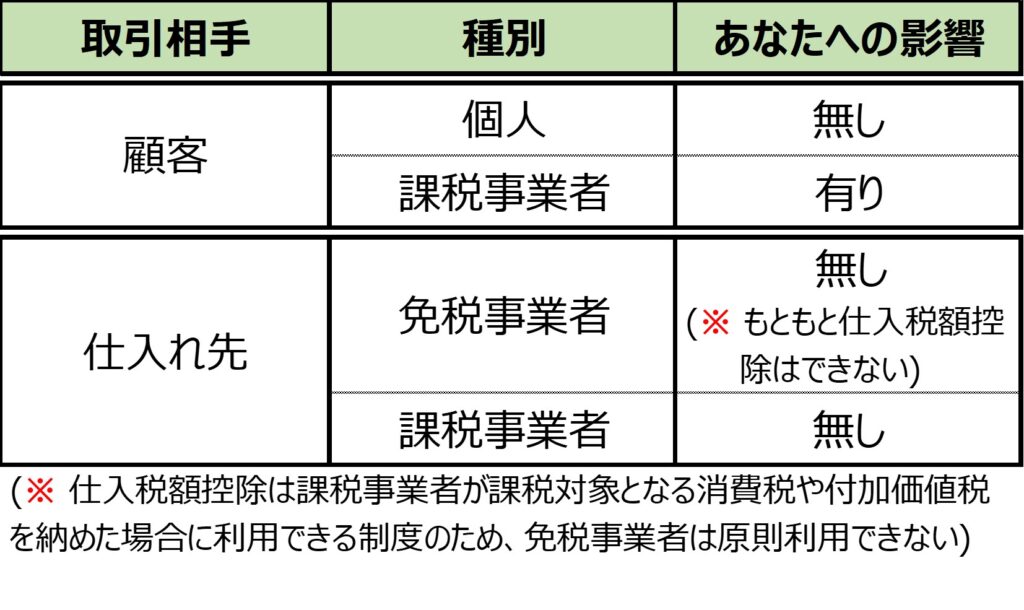

取引の相手により影響が異なると思われる職種

以下の職種は、取引きの相手によって影響の有る無しが違ってくる例です。

![]()

影響が有るか無いかは、「顧客が、個人か 課税事業者か」で分かれます。

顧客がほぼ個人(一般消費者)で占められ、領収書発行を求めないような場合、影響は少ないでしょう。

しかし、顧客が接待で利用するなど法人のビジネス利用(会社経費)が多い場合は、課税事業者(インボイス発行可能)でないと顧客が他店へ流れてしまう可能性があります。

ほか、飲食業では 標準税率10%と軽減税率8%が混在するため、インボイス制度開始後に税務処理の複雑化は避けられないでしょう。

ーーーーーーーーーーーーー

飲食店に限らず、例えば前項で挙げた「学習塾講師」も、大手予備校などから臨時講師の依頼を受けた様な場合は、消費税を控除したい予備校にとって 免税事業者の講師ではなく、課税事業者(インボイス発行可能)であることが望ましいでしょう。

影響の大小や有無は、あなたとの取引き相手次第

本章のタイトルである「影響の大小を 職種別で予測する」には反しますが、影響は「職種」という枠で分けるよりも、下図のように 取引の相手が 個人(または免税事業者)か 課税事業者かで影響の大小が変わってくるのが、インボイス制度だと言えましょう。

![]()

あなたが免税事業者の場合

立場が逆転し、あなたがもし課税事業者となった場合は 物やサービスを仕入れる相手は課税事業者であって欲しいと願うでしょう。

「常に弱い立場にある地位の者が その影響に悩む」という普遍的な構造は、インボイス制度にも当てはまります。

ちなみに、『個人事業主・フリーランス + 年間売上1,000万円以下』の括りのみに着目し、上に挙げたような職種の全てを「インボイス制度の影響を受けて課税が避けられない人たち」と書いた記事を見かけますが、誤解を招く記述です。

免税事業者 vs 課税事業者、どちらが得か

あなたは個人事業主・フリーランス(年間売上1,000万円以下)の免税事業者です。

… という仮定で、「例 ❶」~「例 ❹」を読み進めていただき、最終的に 課税事業者と免税事業者のいずれを選択するか、判断の目安になさってください。

例 ❶

あなたの職種がライターだとします。

出版社から仕事の依頼を受け、原稿を納品して稿料を得ています。

出版社はその本を税込み1,100円で販売。

内訳は、1,000円が売上で100円(消費税10%)の割合で納税しているかというと、そうではありません。

例えば

出版社の年間売上が、税込みで110,000,000円(1億1千万円)とします。

※ 納税は1年間を単位として算出するルールになっています

この場合、単純に消費税10%の10,000,000円(1千万円)が納税額ではありません。

先に書いたように、出版社はあなたに仕事を発注して稿料を支払っていますが、その稿料にも消費税が上乗せされています。

そして、稿料のような経費・仕入れとして分類されるものに上乗せされた消費税は、会社の売上額 1億1千万円に対する納税すべき消費税10%(1千万円)からマイナスすることが出来ます。

前章でも挙げましたが、この仕組みを「仕入税額控除」といい 一般的に行われている税処理です。

例えば

複数のライターに仕事を発注して、支払った稿料の合計が3千万円だとします。

最終的に出版社が国へ納める消費税は、以下の様になります。

売上1億円の10%=1,000万円-Ⓐ

稿料3千万円の10%=300万円-Ⓑ

ーーーーーーーーーーーーーーー

ⒶからⒷを引く =700万円を納税(消費税300万円減額)

たいへん大きな節税となります。

上記の経理処理(仕入税額控除)を怠る事業者は、まずいないと考えてよいでしょう。

![]()

ポイント❶:

あなたがもらった稿料には消費税が上乗せされており、出版社は売上全体に対する納税の消費税から、その上乗せ分をマイナスすることが出来る。

これを「仕入税額控除」という。

例 ➋

あなたは出版社に原稿を納め、稿料を得ました。

出版社は、例 ❶で説明した「稿料に上乗せされた消費税」の分の控除を受けるために、インボイス制度では新たに以下の条件が加わります。

出版社が支払った稿料(仕入や経費等)に上乗せされた消費税を 総売り上げに対する消費税額からマイナス出来るのは、

インボイスを発行できる個人事業主・フリーランスと取引した場合のみ

この条件こそが、インボイス制度の肝です。

上記のルールチェンジによって、出版社が取引先(あなた)の選択に際して「インボイスを発行可能か否か」という新たな基準が加わる可能性が高まります。

どういうことかと言うと

もしあなたが引き続き免税事業者の場合は、稿料に上乗せされた消費税は 今まで通り出版社側の負担となってしまうからです。

極端な例ですが、

売上1億円の10%=1,000万円-Ⓐ

稿料3千万円の10%=300万円-Ⓑ

もし、ライター全員が免税事業者(インボイス=適格請求書の発行不可)の場合は 出版社が全額負担

ーーーーーーーーーーーーーーー

ⒶからⒷをマイナス不可 = 税額1,000万円(仕入税額控除無し)

例として挙げた出版社のみならず、株式会社等の法人課税事業者が、上記の様な課税に甘んじ続けることは 到底考えられないでしょう。

なので、社会の取引全体が 以下の様に変容していくことが予測されます。

![]()

ポイント➋:

あなた(免税事業者)は、取引先の仕入れ先控除(節税)のために、インボイスを発行可能な課税事業者に転換しないと 取引先から淘汰される可能性が高まる

例 ❸

免税事業者であるあなたは、ビジネスの最適解を求めて悩みます。

前出4章で書きましたが、あなたが インボイスを発行可能な事業者になるためには、自身で税務署へ届け出や登録(以下 ❶❷)が必要です。

- 「消費税課税事業者選択届」を税務署に届出

- 「適格請求書発行事業者の登録」を併せて行う

今まで免税事業者として 消費税納税額の分を益税(消費者があなたに支払った消費税を自らの利益にする)にして利幅を得てきた個人事業主・フリーランスの方は、インボイス制度下で ❷「適格請求書発行事業者」になると同時に 益税のメリットは消失します。

あなたが ❷「適格請求書発行事業者」になると 税務署から番号が付与されるので、その番号を出版社宛ての請求書に記載します。

出版社が経理処理(仕入税額控除)を行う時は、上記番号を用いて稿料に上乗せされていた消費税分の控除を行います。

ーーーーーーーーーーーーー

上記の様に、あなた・出版社の双方にとって 今までよりも煩雑な経理事務が上乗せされます。

特に、免税事業者として税務関係の事務簡略化の恩恵を今まで受けてきたあなたにとって、事務作業の負担が増加します。

あなたはこう考えるかもしれません。

“ 収益/工数の点で、課税事業者への転換は無理。 税務署には届け出ず、免税事業者のままでいよう ”

それも一つの選択ですが、前項ポイント➋で書いたように、出版社はあなたへ発注する仕事を減らすか打ち切る懸念があります。

とはいえ、免税事業者を選択した場合は 益税のメリットは引き続き享受できます。

もちろん、経理事務の負担増もありません。

ーーーーーーーーーーーーー

あなたは 二択を迫られます。

“ 免税事業者か、インボイス発行可能な課税事業者か… ”

将来予測ですが、出版社に限らず インボイス発行を求めない課税事業者は 少数となるのではないでしょうか。

すると、あなたの成果物の質や人柄といった仕事発注の基準に、「インボイス発行事業者かどうか」という新たな判定要素が加わることになるでしょう。

現場担当者同士の個人的なレベルでは 取引を継続したいと考えても、あなたがインボイスを発行できない免税事業者のままであれば、先に書いた懸念(会社としてあなたに発注しない判断をする)が現実となる可能性が高まります。

そこまで行かずとも、以下の様な対応も予想されます。

- あなたが課税事業者になるまで仕事を発注してくれない

- あなたへ発注する際は 消費税相当額を引いた報酬を設定する

![]()

ポイント❸:

免税事業者を継続することは可能。

ただし、取引先に仕事を切られたり 受け入れ難い条件を出される可能性があるので、それらと天秤にかけて判断する必要がある

例 ❹

あなたは最終的に「課税事業者」を届け出て、インボイス発行可能な体制を選択するというビジネス判断をしました。

しかし、今後どのように制度や税制が変わっていくのか とても気掛かりです。

税金絡みのルールチェンジは、いつの時代も社会的弱者の利に適った例は無いからです。

どうやらインボイス制度とは、「消費税負担を誰に押し付けるか」を振り分ける制度と言えそうです。

ただし、免税事業者が今まで消費税を益税として利益に算入していた運用を阻止することで、「税の公平性を担保する」という目的には合致します。

公平性は大いに結構ですが、この税が「消費税」であるという点には注意が必要です。

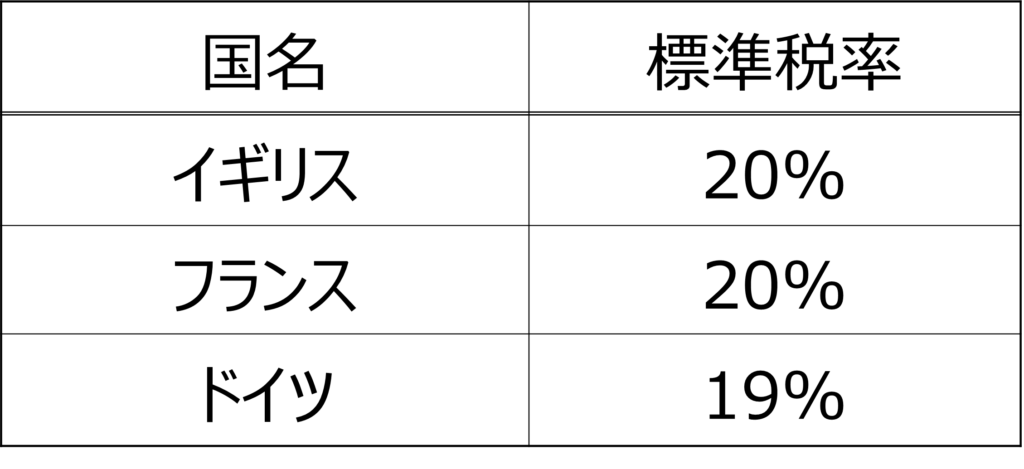

インボイス制度の導入は、消費税(=付加価値税)増額の基盤整備に欠かせないと言われます。

最終的には、欧州のように消費税の標準税率を段階的に15% ⇒ 20%と引き上げる意図があると思われます(併せて複数の軽減税率も追加設定する可能性あり)。

欧州の付加価値税率

※ 2023年2月9日現在

一律に税収を得ようとする場合、国にとって免税事業者は邪魔な存在です。

なので、インボイス制度導入に伴い これら国にとっての反社会分子(さすがに言い過ぎかもですが…)を前もって潰しておく意図もあるでしょう。

個人事業主・フリーランスへの直接の影響としては、冒頭で書いた「年間154,000円の税負担(政府予測)」ですが、左記は消費税が10%の前提です。

今後、消費税が20%になれば30万円超え、それ以上になれば…

![]()

ポイント❹:

消費税率と連動して、納税額が増えていく

例 ❶ ~ ❹ を振り返る

前項「例 ❶」~「例 ❹」の流れを振り返ってください。

今後も見据えて最終的にどう立ち回るか、あなたの判断のお役に立てたら幸いです。

あとがき: 多様な働き方の衰退を懸念

様々な仕事で小口の収入を得て、生計を立てている人がいます。

ーーーーーーーーーーーーー

- アマゾンの業績は好調ですが、配達請負をしている個人事業主の年収は決して高いとは言えません。

- 人々に感動をもたらすカルチャーを支えているクリエイター系の発注単価は、驚きの低報酬です。

- 知人の個人タクシーは、“ 今夏に廃業かもな ” と 肩を落として寂しそうに こぼしていました。

- 私の親戚は小規模な農家ですが、高齢化と相まって存続を真剣に悩んでいます。

- 会社を退職して個人事業主・フリーランスに転じた知人は、不安に押し潰されそうだと心情を語ります。

ーーーーーーーーーーーーー

型にはまらない自由な働き方と引き換えに、低い報酬や発注元からの過大な要求に耐えつつ、大変だけれども大きな成功を目指して やり甲斐をもって働いている人達がいます。

それは、サラリーマンの様な社会保障無きまま 自分のフィールドで一生懸命に国や地域社会を支えている人達です。

私見ですが、インボイス制度とは 上記の様な 薄い社会保障をまとって身ひとつで働いている人たちを、粗末に扱う税制と言えそうです。

結婚や出産/安定した老後/基本的な衣食住をも不安にさせる、不必要に過酷な制度であるように見えます。

私たちの働き方の選択肢を 狭めてしまうことにもつながるでしょう。

インボイス制度は2023年10月実施ですが、実施後に生じた負の影響の実例を追い、当サイトで適宜ご紹介していく予定です。

その他、記事のご案内

本サイトでは、生活経済に困窮しないためのセーフティネットを中心にご案内しています。

特に、リストラやハラスメントで退職を余儀なくされた方 …

過酷な労働環境で心身に不調をきたし、望まない退職をされた方…

職を失ってまず必要なのは、衣食住を維持できる現金と、新しい生活に向けて心身ともに英気を養う時間です。

その2つを整えるために、積極的に公的給付制度や 税の減免に関する諸制度を活用してください。

以下のジャンルを含む記事を寄稿しております。

ーーーーーーーーーーーーー

公的給付:

・ 傷病手当金

・ 失業手当(基本手当)

・ 年金生活者支援給付金制度

・ 障がい者手帳(= 精神障害者福祉保健手帳)

・ 特別障害者手当

医療関連制度:

・ 自立支援医療制度

税金/年金:

・ 国民健康保険税

・ 国民年金保険料

・ 障害年金(2023年9月リリース予定)![]()

今回もお目通し、ありがとうございました! ↑ ↑ ↑

↑ ↑ ↑

「surounin」をクリックすると総合サイトに飛びます ^^

【買い忘れたモノ、明日必要!:Amazon ホームページへ】

コメントを残す